ActualitésImpôts : vinted, fruits et légumes du potager, 13ème mois : qu'a-t-on le droit de déclarer ?

L’heure de la déclaration d’impôts à sonner. Que faut-il déclarer pour les revenus complémentaires ? Ono fait le point.

L’heure de la déclaration d’impôts à sonner. Que faut-il déclarer pour les revenus complémentaires ? Ono fait le point.

Les fruits et légumes pourraient manquer à l'appel cet été. La cause ? Un épisode de gelées tardives qui frappe actuellement l'Hexagone et perturbe certaines récoltes. Découvrez lesquelles.

Le Cesu (chèque emploi service universel) est un titre de paiement qui vous permet d'embaucher un salarié à domicile en toute sécurité. Parmi les services éligibles, qu'en est-il des soins à domicile ?...

Vous rêvez d'un voyage seul ou avec vos proches, mais votre budget est limité ? Skyscanner a sélectionné pour vous 10 destinations offrant des billets d'avion à des prix abordables.

En avril, nombreux sont ceux qui ressentent l'envie de prendre soin de leur jardin, en taillant certains de vos arbres qui auraient trop poussé à votre goût. Mais attention, en cette période de floraison,...

L'acteur Thomas Jouannet joue ce jeudi soir dans Mademoiselle Holmes sur TF1. Ex-visage de Léo Mattéï, il avait donné la réplique à sa compagne Armelle Deutsch. Discret sur sa vie privée, le comédien a été...

"C’est trop compliqué !" Voici ce que répondent bon nombre de Français, lorsqu’il s’agit d’estimer leur future pension retraite. Or, cette étape est primordiale pour mettre en place une stratégie de fin de carrière. Trop nombreux sont ceux qui abandonnent ou se trouvent des excuses avant même d’avoir essayé de comprendre.

Épisode 1 - Retraite : les Français connaissent-ils vraiment leurs droits ?

Épisode 2 : Faut-il obligatoirement atteindre l’âge légal pour partir à la retraite ?

Épisode 3 - Comment bien calculer le montant de sa retraite et limiter les erreurs ?

Épisode 4 : quelles évolutions pour vos droits à la retraite dans les mois à venir ?

Comme nous avons pu l’observer à travers notre sondage – commenté dans notre épisode 1 – une très grande majorité d’actifs ne connaît pas ses droits à la retraite, ne sait pas comment bien la préparer ni comment cette dernière est calculée. En témoignent les confidences de Sylvie, 61 ans, qui a prévu de mettre un terme à sa carrière professionnelle dans quelques mois, sans même savoir ce qu’elle percevra.

"J’ai travaillé pendant près de 40 ans dans un salon de coiffure, en faisant des pauses pour mes 3 congés maternité. J’ai également connu quelques brèves périodes de chômage et de maladie professionnelle, mais globalement, j’ai travaillé toute ma vie. Je sais que l’âge légal de départ est pour le moment fixé à 62 ans. Je prévois donc de liquider mes droits dans quelques mois, avant que la réforme des retraites n’entre en vigueur, et que l’âge légal soit repoussé. J’ai des problèmes de dos causés par mon activité, et je ne me vois pas travailler encore quelques années de plus", nous confie cette ex-gérante d’un salon de coiffure dans le sud de la France, devenue employée il y a trois ans. Elle voulait "se débarrasser des trop nombreuses contraintes administratives". "J’ai préféré vendre mon salon il y a quelque temps, car avec les heures à rallonge que nous faisons, je n’arrivais plus à gérer les papiers et n’avais pas les moyens de prendre une secrétaire. Alors quand on me parle de devoir me pencher sur mon dossier retraite pour estimer ma future pension, ça me donne des boutons. Je n’y comprends rien et ne sais même pas comment elle est évaluée. Je sais qu’il s’agit histoire de trimestres et de durée de cotisations. On m’a dit qu’il existait un simulateur en ligne qui permettait de l’estimer, mais je ne sais pas trop bien comment cela fonctionne. Seule, je pense que je n’arriverai pas à l’utiliser. Puis, de toute façon, je me dis que les caisses de retraite ont déjà tout. Je ne vois pas ce que je pourrais vérifier, elles savent mieux que moi les droits que j’ai acquis."

Comme Sylvie, beaucoup préfèrent ainsi donner toute leur confiance à leurs caisses de retraite, qui répertorient leurs droits acquis tout au long de leur carrière. Ils remettent ainsi leur futur pouvoir d’achat entre les mains de l’administration, qui est loin d’être infaillible. Ne pas se pencher convenablement sur cette tâche peut ainsi leur coûter très gros.

Comme nous le relatons dans un précédent article, les erreurs de calcul sur les nouvelles pensions versées "continue de présenter un niveau élevé". La Cour des comptes a en effet révélé dans son nouveau rapport de la certification des comptes de la Sécurité sociale divers dysfonctionnements, souvent en défaveur des retraités.

"Une prestation de retraite nouvellement attribuée sur sept a été affectée d’au moins une erreur de portée financière en 2021." C’est un peu moins qu’en 2020, où un dossier sur six comportait une bévue, mais selon Dominique Prévert, associé du cabinet de conseils Optimaretraite, ce chiffre est largement sous-estimé. "Partez du principe qu’il y a des erreurs !", prévient-il.

"D’autant plus si votre carrière a été hachée : chômage, maladie, changement d’employeur ou de statut (passer de cadre à non cadre, auto-entrepreneur), expatrié, service militaire, temps partiel… Tous ces cas représentent un risque d’erreur plus élevé", alerte-t-il.

Que faut-il alors vérifier ?

C’est la raison pour laquelle "un travail de pointage, de comparaison et de vérification entre vos documents et votre relevé de carrière individuel (RIS) est déterminant. Il vous permettra d’établir un calcul juste et lors de votre liquidation de droits à la retraite", explique l'expert.

En effet, pour pouvoir faire un calcul juste (que nous allons détailler ci-après), encore faut-il rentrer des données justes.

"N’attendez pas le dernier moment pour vérifier et constituer votre dossier." Voici comment s'y prendre.

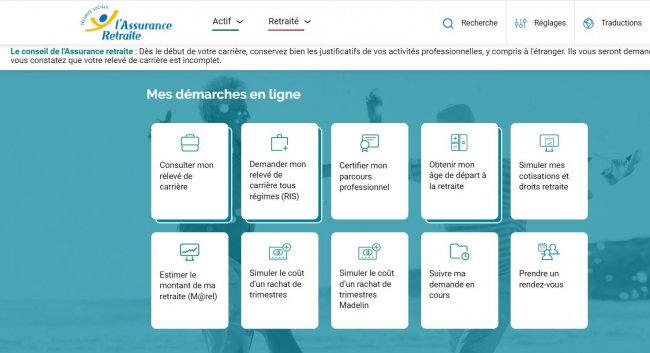

"Examinez annuellement votre relevé de carrière via votre compte en ligne que vous devez créer sur Info-retraite", détaille Dominique Prévert.

Via votre espace personnel, vous pourrez :

© Service de presse

© Service de presse

Quant à votre relevé de carrière (RIS), il comporte :

"Pour bien vérifier l’ensemble de votre parcours, de vos jobs étudiants, en passant par les stages, les CDD et CDI, pensez à bien conserver vos bulletins de paie, vos éventuelles allocations chômage ou maladie, puis numérisez-les, pour limiter les risques de pertes de papiers", ajoute-t-il.

"De cette manière, vous allez pouvoir comparer la mémoire des institutions et la vôtre, étayée de preuves, dès votre plus jeune âge. Ce travail de reconstitution de votre historique est indispensable, car il vous permettra d’observer si les éléments indiqués sur votre RIS sont cohérents. Trimestres cotisés, assimilés… Il y a 1001 choses à vérifier. Votre intérêt et de déceler des erreurs et d’écrire à votre caisse de retraite, pour demander de les corriger, justificatifs à l’appui. Il n’y a qu’ainsi que vous serez certain que des droits n’ont pas été oubliés. Pour rappel, il n’y a pas de petites corrections : quelques euros rapportés à une vie à la retraite (plus de 20 ans en moyenne), cela représente des milliers d’euros au total", rappelle l’expert en retraite.

"C’est pourquoi il faut accepter de passer du temps dans vos archives. Vous allez gagner de l’argent à faire ce travail-ci. Ne faites pas confiance aveugle aux caisses de retraite !"

Car, une fois votre dossier retraite validé, le délai de contestation du montant de la pension n’est que de deux mois. C’est très peu lorsque les erreurs sont nombreuses, et qu’il faut retrouver et rassembler des documents de carrière, souvent éparpillés.

"Doublez votre demande de rectification par écrit et par internet. Même si cela prend du temps, il ne faut rien lâcher : insistez, appelez… Votre futur pouvoir d’achat en dépend", rappelle-t-il.

Pour vous aider, informez-vous auprès des caisses de retraites, des sites ou magazines spécialisés. Planet publie d’ailleurs quotidiennement des articles traitant de la question des retraites. Un travail pédagogique doit être réalisé, afin de bien analyser les enjeux financiers dont il est question. Essayez d’abord par vous-même. Cette activité de vérification est à la portée de toutes et tous. Si vous estimez que les enjeux sont trop importants, recourrez à un prestataire.

Voici par ailleurs un rappel des règles de calcul.

Pour vous renseigner sur le montant de votre future pension de retraite, vous avez la possibilité d’utiliser les services en ligne dédiés.

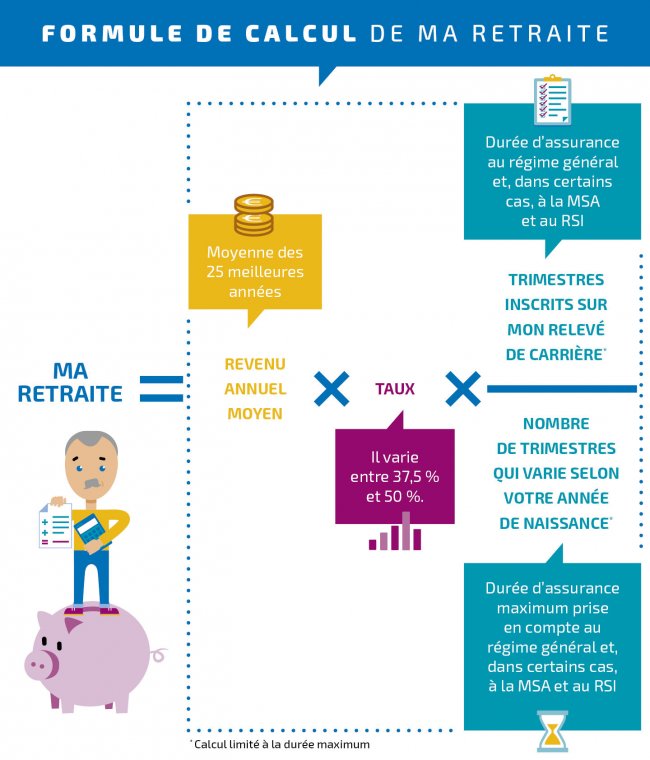

Le calcul de votre future pension tient compte :

© Service de presse

© Service de presse

Comme nous le détaillons dans un précédent article, la formule de calcul est la suivante :salaire annuel moyen × taux de liquidation × (durée de cotisation/ durée de référence) = montant de la retraite de base.

Le simulateur officiel M@rel vous permettra d’évaluer simplement le montant de votre future pension, en fonction de vos droits actuels et futurs. Voici comment bien s'en servir.

Malgré les informations trouvées sur votre relevé de carrière, vous avez du mal à évaluer votre future retraite ? Un service gratuit proposé par vos régimes de retraite peut vous y aider. Il s’agit du simulateur officiel M@rel qui est défini comme personnalisé, interactif, pratique et rapide.

Comme l’indique le site Info-retraite, vous pouvez :

© Service de presse

© Service de presse

"Pour prendre toutes les bonnes décisions au bon moment et en harmonie avec vos choix de vie, il est nécessaire d’aborder la partie mathématique. Elle va vous permettre de comparer les éléments : faut-il rester au chômage ou partir à la retraite ? Dois-je décaler mon départ d’un, deux, trois mois ou plus pour valider des trimestres manquants ou obtenir une surcote (1,25% par trimestre supplémentaire) ? Posez-vous toutes les questions possibles et mettez en comparaison des scenarii différents pour ne pas vous tromper. Le simulateur M@rel est très bien pour cela", assure Dominique Prévert. "Surtout, raisonnez en euros et non en trimestres. L’important est ce que vous allez réellement percevoir sur votre compte chaque mois. La somme vous suffira-t-elle ? Réfléchissez-y en faisant vos comptes."

Plus votre stock de droits est important, plus l’enjeu est significatif en euros. En revanche, si à 62 ans, il vous manque 10 trimestres, vous pouvez, certes, faire valoir vos droits, mais votre pension sera minorée. "Allez sur M@rel faire la simulation. On va estimer que la minoration est équivalente à environ 250 ou 300 €/ mois sur la pension. Sur une espérance de vie d’une vingtaine d’années, le manque à gagner est colossal. Cette somme ne représente toutefois pas la même chose pour tout le monde. Pour quelqu’un qui percevra une petite pension, c’est énorme. Pour un autre, qui s’est par exemple constitué une retraite par capitalisation confortable ou dont la retraite sera élevée, cette somme peut être quasi insignifiante.

Demandez-vous alors ce que représente ce montant sur votre pouvoir d’achat. Pouvez-vous vous en passer ? 10 trimestres, c’est l’équivalent de deux ans et demi de travail. Vous sentez-vous capable de les accomplir ? Si cela vous chagrine et que vous ne pouvez pas vous priver de ces 300 euros, il faut continuer à travailler, négocier un licenciement ou rupture conventionnelle pour bénéficier de l’indemnisation chômage durant trois.

N’hésitez pas à aller sur le simulateur de Pôle Emploi et comparez le niveau de votre future retraite avec vos éventuelles indemnités et votre salaire. Cela vous aidera dans votre choix final afin d’obtenir la retraite à taux plein", détaille l’associé du cabinet Optimaretraite.

"Vous pouvez aussi opter pour le rachat de trimestres. Ici aussi, simulez via votre compte en ligne combien cela vous coûterait par rapport à l’effet que cela aura sur votre future retraite. Ne vous arrêtez pas au coût du rachat (qui est déductible fiscalement), mais calculez le retour sur investissement : dans combien d’années sera-t-il amorti ? Cela vaut-il vraiment le coup ? Faites vos choix en conscience", préconise-t-il.

Grâce à ces différents éléments en main, "vous pourrez alors construire votre stratégie : choix de l’âge, de la date, réglementations… Faites des simulations pour savoir lequel correspond à ce que vous souhaitez et sert vos intérêts. I dentifiez par exemple ce que vous avez à gagner de plus en décalant votre date. Au-delà du salaire qui est supérieur à celui de la retraite, combien allez-vous obtenir de plus sur votre retraite ? Si votre carrière comporte des trous ou des situations particulières, attendre peut vous être profitable.

N’oubliez pas que le calcul du pouvoir d’achat est primordial pour vos choix de vie, ainsi que pour vos besoins au moment de la retraite (crédit immobilier toujours en cours ou non, endettement ou non, enfant autonomes ou non…). Chaque profil est différent", rappelle l’expert.

Profitez des opportunités qui s'offrent à vous. En voici quelques-unes.

"Au-delà de l’âge, il y a aussi une réflexion à avoir sur la date de départ. Affinez et précisez en choisissant une date d’opportunité. Car, travaillez un mois de plus peut vous permettre de valider un trimestre de plus."

"Concernant la dernière année, pour qu’un trimestre compte, il faut partir à la fin de l’année. Quitte à partir au 1er octobre, attendez plutôt jusqu’au 1er janvier, afin que votre dernière année (souvent la meilleure) compte pour le calcul du salaire annuel moyen (25 dernières). Ici, l’enjeu est aussi fiscal. Votre bulletin de paie de janvier sera en effet comptabilisé pour l’année suivante : vous n’augmenterez donc pas votre taux marginal, puisque vous aurez moins de revenus l’année de départ à la retraite", pointe Dominique Prévert.

Il rappelle enfin que, quoi qu’il en soit, l’assuré garde la main.

"Vous êtes le pilote de votre propre retraite. Ne vous laissez pas déstabiliser par les institutions ou votre employeur. C’est vous qui décidez du moment où vous partirez à la retraite. Faites le bon choix."

Pour éviter les erreurs et optimiser votre pension, consultez nos différents articles :

Vous souhaitez connaître les évolutions pour vos droits à la retraite dans les mois à venir ? Retrouvez des éléments de réponse dans l’épisode 4 de notre enquête.

Découvrez encore plus d'actualités, en vous abonnant à la newsletter de Planet.

Votre adresse mail est collectée par Planet.fr pour vous permettre de recevoir nos actualités. En savoir plus.

logo planet